Départ à la retraite

La retraite marque le début d’une nouvelle étape, riche en projets et en liberté.

C’est aussi le moment de profiter de votre épargne, construite au fil des années.

Pour ce faire, suivez le guide pour récupérer votre épargne.

De l’ouverture de votre dossier à la perception de votre agent, nous sommes là pour vous guider simplement, à chaque étape.

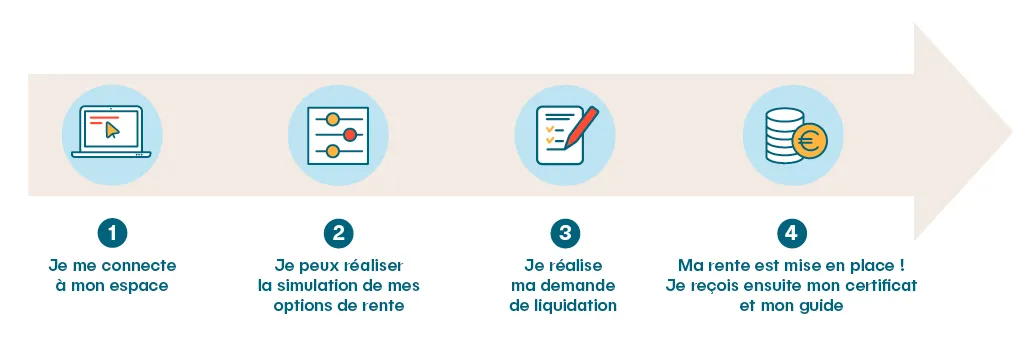

Comment faire ma demande en ligne ?

Suivez ces étapes pour faire votre demande en ligne :

1. Connectez-vous sur votre espace client

2. Cliquez sur le bouton “Effectuer une opération” et choisissez le produit qui vous intéresse, vous serez alors renvoyé vers le parcours spécifique.

Pour débloquer les sommes du PERECO :

Suivez le parcours digital de retrait au motif de déblocage "à la retraite".

Pour débloquer les sommes du PERO :

Cliquez sur la rubrique “Contactez-nous” et choisissez le motif “Demander ma retraite PERO”.

Simple, clair, maîtrisé : préparez votre retraite en toute confiance.

Quelle rente choisir pour récupérer votre épargne retraite ?

Quand vous commencez à percevoir votre épargne retraite, plusieurs options s’offrent à vous. Chaque type de rente correspond à un besoin spécifique. Voici les principales formules :

Rente unique

Un versement en une seule fois, qui vous permet de recevoir tout ou une partie de votre épargne retraite sous forme de capital. Idéal pour financer un projet ou gérer librement votre budget.

Rente viagère sans réversion

Un revenu régulier versé à vie, à partir de votre départ à la retraite. Ce versement s’arrête à votre décès, sans transmission à un bénéficiaire.

Rente viagère avec réversion

Cette rente vous est versée à vie, et après votre décès, une partie ou la totalité continue d’être versée à la personne que vous avez choisie (souvent votre conjoint). C’est un moyen de garantir un revenu à vos proches.

Rente avec majoration ou minoration

Le montant de cette rente peut être ajusté selon vos choix :

- Une majoration si vous commencez votre retraite plus tard, ce qui augmente vos revenus.

- Une minoration si vous optez pour un versement anticipé, ce qui réduit le montant mensuel.

Rente avec annuités garanties

Cette rente garantit un nombre minimum de versements, même en cas de décès prématuré. Par exemple, avec une garantie de 10 ans, vos bénéficiaires recevront la rente pendant cette période, même après votre décès.