Le Plan d’Épargne Retraite Obligatoire (PERO), pour préparer votre retraite en toute sérénité

Vous bénéficiez d’un PERO grâce à votre employeur ? Bonne nouvelle ! Il s’agit d’un dispositif d’épargne spécialement conçu pour vous constituer progressivement un capital ou une rente pour votre retraite, avec une gestion financière adaptée. Il bénéficie également d’avantages fiscaux et sociaux attractifs.

Faites défiler les vignettes

pour découvrir la suite

Le Plan d’Épargne Retraite Obligatoire - PERO, comment ça marche ?

Vous disposez d’un plan d'épargne que vous pouvez alimenter par plusieurs types de versements répartis en 3 compartiments :

- Le compartiment 3 est celui qui va être le plus régulièrement utilisé pour le PERO : ce sont les versements obligatoires réalisés par votre employeur, bien utiles pour augmenter votre capital.

- Le compartiment 2 accueille le transfert de l’épargne salariale, tel que :

- La participation

- L’intéressement

- Le partage de la valeur (PPV)

- L’abondement

- Les droits issus d’un compte épargne temps (CET) ou la monétisation de jours de repos non pris

Ces montants peuvent être transférés sur votre PERO selon les règles en vigueur.

- Le compartiment 1 peut être alimenté par les versements volontaires, à votre initiative, qui font grandir votre épargne.

Bon à savoir

Vous pouvez transférer les sommes d'un ancien PERO vers le PERO de votre employeur actuel. Vous regroupez ainsi votre épargne retraite pour une gestion plus simple et réduisez vos frais de tenue de compte.

Pensez à consulter votre employeur pour connaître les règles spécifiques du PERO mis en place dans votre entreprise.

À qui bénéficie le PERO ?

-

Les bénéficiaires du PERO sont déterminés par un accord collectif ou, à défaut, par une décision unilatérale de l’employeur, en respectant des critères objectifs.

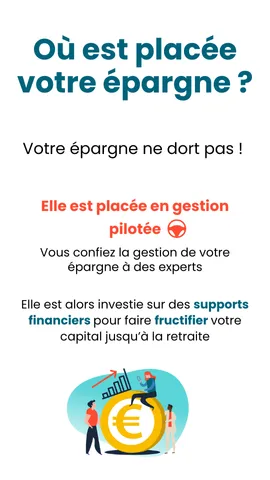

Où est placée votre épargne ?

Votre épargne ne dort pas ! Elle est placée en gestion piloté et investie sur des supports financiers sélectionnés pour faire fructifier votre capital jusqu’à la retraite, notamment des fonds communs de placement (FCPE).

Votre épargne est investie sur des supports financiers plus dynamiques en début de carrière, puis progressivement plus sécurisée à l’approche de la retraite.

Prenez le temps de consulter les DIC (Documents d’Informations Clés) de vos supports sur votre espace client. Ils vous indiquent :

- la durée de placement recommandée,

- le niveau de risque (sur une échelle de 1 à 7),

- le potentiel de rendement associé.

Chez Malakoff Humanis Epargne, votre épargne a du sens. Nous proposons des supports éthiques et responsables, qui financent la transition écologique, l’économie sociale et solidaire, ou encore le logement social.

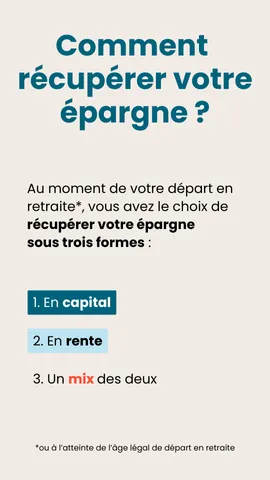

Comment récupérer votre épargne ?

Les sommes versées sur votre PERO sont destinées à financer votre retraite. Elles sont donc bloquées jusqu’à l'atteinte de l'âge légal de départ en retraite ou jusqu'à votre départ effectif en retraite. Le moment venu, vous pouvez récupérer votre épargne sous forme de capital et/ou de rente, selon les modalités prévues.

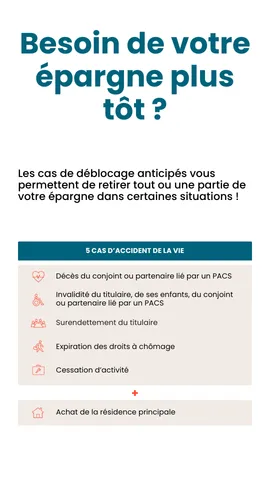

Cependant, certaines situations permettent un déblocage anticipé de votre épargne :

-

Décès de l’épargnant, de son conjoint ou partenaire PACS

-

Invalidité de l’épargnant, de ses enfants, de son conjoint ou partenaire PACS

-

Surendettement (justifié par la commission de surendettement)

-

Expiration des droits au chômage de l’épargnant

-

Cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire

-

Acquisition de la résidence principale

Modalités de sortie

À l’échéance du contrat, c’est-à-dire au moment de votre départ à la retraite ou à l'atteinte de l'âge légal de départ en retraite, vous pouvez récupérer l’épargne accumulée sur votre PERO.

Les modalités de sortie dépendent du type de versements effectués sur le plan.

Pour les versements obligatoires de votre employeur (compartiment 3) : sortie des sommes exclusivement en rente viagère.

Qu’est-ce que c’est ? À la retraite, votre épargne est convertie en un revenu régulier à vie : c’est ce qu’on appelle une rente viagère. Elle vous est versée chaque mois ou trimestre, jusqu’à votre décès, pour compléter votre pension de retraite.

Pour les Versements volontaires (compartiment 1) ou pour les transferts des sommes issues de l’épargne salariale (compartiment 2) : sortie au choix : en capital, en rente ou en mixte des deux

Vous pouvez opter pour un versement unique ou à la demande (minimum 1000 euros et 1 fois par an).

4 avantages du PERO à retenir :

1. Vous préparez votre retraite dès aujourd’hui, en vous constituant une épargne sur le long terme.

2. Votre épargne est placée sur des supports financiers diversifiés, adaptés à votre horizon retraite, avec une gestion pilotée par des experts.

3. En cas d'accident de la vie ou d’événement important, des cas de déblocage anticipé vous permettent d’accéder à votre épargne avant la retraite.

4. Les frais de tenue de compte sont pris en charge par votre employeur vous permettant ainsi d’épargner sans frais.

En clair, avec le PERO, vous vous constituez une épargne retraite fiscalement avantageuse, dans un cadre sécurisé.